Få arbetarfamiljer kan köpa en bostad där de inte bor trångt

I mars presenterade Mäklarsamfundet rapporten Brustna drömmar, om hur kreditrestriktionerna slår mot samhällsbärande yrkens möjlighet att köpa en bostad. Björn Wellhagen utvecklade resonemanget i en debattartikel i Göteborgsposten och jag i en text på Bostadsbubblan.org.

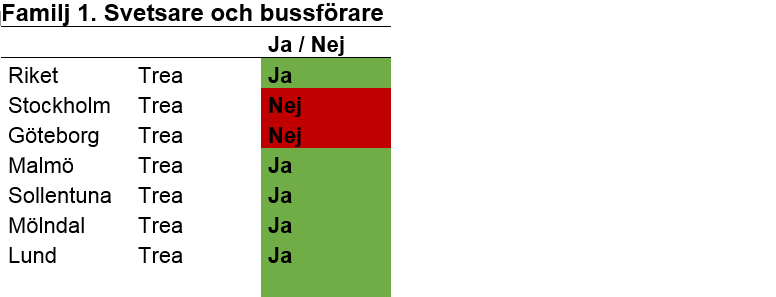

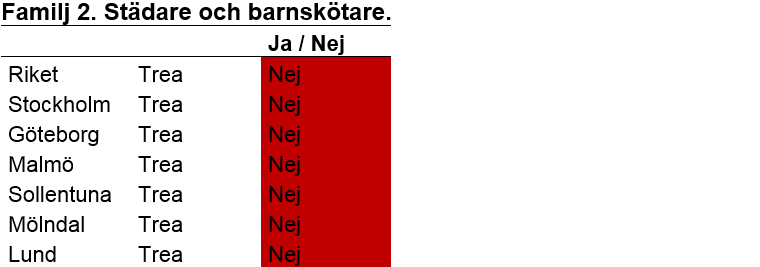

Med hjälp av data från Svensk Mäklarstatistik och med beräkningsverktyg från fintechbolaget Econans har vi simulerat var två olika arbetarfamiljer har råd att köpa en trea. Den ena familjen har bestått av en bussförare, en svetsare och ett barn (familj 1). Den andra har bestått av en städare, en barnskötare och ett barn (familj 2).

Vi har undersökt i vilka kommuner som dessa familjer har råd att köpa en normalstor trea, givet att de samlat in till kontantinsats. En trea skulle, enligt trångboddhetsnorm 2, innebära att familjen inte bor trångt. De kommuner vi undersökt har varit centralorter och kranskommuner i våra tre storstadsregioner, samt rikets genomsnitt.

Källa: Svensk Mäklarstatistik och beräkningar från Mäklarsamfundet med hjälp av Econans

Den första familjen består av två arbetare som har relativt höga löner, en svetsare och en bussförare, och ett barn. Familjen har möjlighet att köpa en bostad i Malmö eller i en närkommun till Göteborg och Stockholm, men har inte möjlighet att köpa en genomsnittlig trea centralt. Vi har räknat med att familjen har genomsnittliga löner för sina yrken och att de har en bil.

Källa: Svensk Mäklarstatistik och beräkningar från Mäklarsamfundet med hjälp av Econans

För familj nummer 2 ser det mycket mörkare ut. Med deras sammanlagda löner på 48 500 skulle inte bankerna medge bostadslån i någon av de undersökta kommunerna, även om familjen inte har någon bil eller tidigare lån.

Det tragiska med de höga trösklarna in på bostadsmarknaden är att familjer med låga inkomster tvingas bo i de dyraste boendeformerna. De som bor i hyresrätt, eller i andrahand, lägger inte bara en högre andel av sin lön i boendekostnad, utan betalar också ofta mer för sitt boende över en livstid. Det gör att klyftorna blir större och att skillnaden i frihet att kunna flytta dit man vill blir större.

Skulle vi lyckas ändra hur kreditgivningen sker, så att fler familjer med arbetaryrken fick möjlighet att äga sitt boende, skulle vi både kunna öka människors möjlighet att bestämma över sina egna liv och minska klyftorna i samhället.

I början av 1900-talet var egnahemsrörelsen drivande för att många arbetarfamiljer kunde skaffa sig ett eget småhus. Kanske har vi något att lära från hur man hanterade trångboddheten då? Med rätt lärdomar från egnahemsrörelsen skulle fler kunna få chansen att få uppleva hur egen härd kan vara guld värd.

André Nilsson

Näringspolitisk expert Mäklarsamfundet