Mäklarsamfundet kommenterar årets bolånerapport

Mäklarsamfundets VD Björn Wellhagen kommenterar rapporten i ett pressmeddelande den 24:e mars där han bland annat lyfter att det är normalt att skuldkvoten har ökat när räntorna ligger stadigt på en extremt låg nivå och bostadspriserna gått upp. När någon som bott i en bostad under en prisuppgång flyttar och nya ägare flyttar in leder det ofta till att lånet på bostaden blir högre.

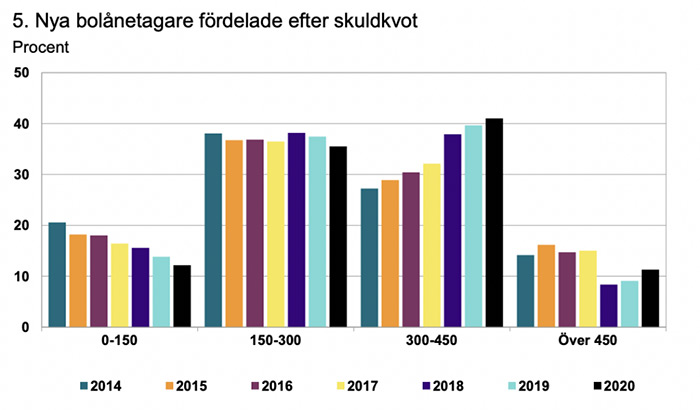

Källa: Finansinspektionens Bolånerapport 2020

Bolånerapporten visar också att det är relativt många förstagångsköpare som tar lån utan säkerhet, så kallade blancolån, för att delfinansiera bostadsköp. 3,6 procent av alla nya bolånetagare under 2020 använde blancolån. Snittbeloppet var 165 000 kr.

Citat från Mäklarsamfundets pressmeddelande:

- Mäklarsamfundet ser med oro på att hårda kreditrestriktioner tvingar många att ta stora och dyra blancolån för att kunna köpa en bostad. Det är hög tid att se över kreditrestriktionernas negativa effekter på både individ och samhälle. Mer flexibla bolåneregler skulle öka tryggheten och ge fler möjligheter att förverkliga sina bostadsdrömmar, säger Björn Wellhagen, VD för Mäklarsamfundet.

I samband med årets rapport meddelar också FI:s generaldirektör Erik Thedéen att möjligheten att få anstånd för amortering, som infördes som svar på pandemins effekter på hushållens ekonomier, kommer att dras tillbaka senare i slutet av augusti. Detta trots att andelen hushåll med bolån som har bolån på över 4,5 gånger bruttoinkomsten minskat sedan 2017 och att nya bolånetagare amorterade i snitt 2 procent under 2020.

- Att hushållens marginaler fortsatt är goda, även vid höga hypotetiska räntehöjningar, visar att experimentet med amorteringsfrihet för pressade hushåll under pandemin har fungerat väl och skulle kunna utvecklas. Det här borde ses som ett intyg för att mer individuella amorteringskrav, som anpassas utefter individens livssituation och förväntade framtida inkomstutveckling, skulle kunna vara ett sätt att sänka trösklarna och ge en chans till den som idag är chanslös på bostadsmarknaden, säger André Nilsson, Näringspolitisk expert på Mäklarsamfundet.